[공모주 투자] 엔에프씨

안녕하세요🙂

인왕산 산신령 입니다.

오늘은 엔에프씨 공모주에 대해 소개 드리겠습니다.

잠시 자산운용업계에 몸담았던 경험을 토대로 신규 상장 주식에 대한 내용을 간단하게 소개 드리려 합니다.

또 저와 다른 투자 의견이 있으시다면 간단하게 댓글 달아주시면 다른 분들도 도움이 되실것 같습니다!

엔에프씨는 화장품 소재 및 ODM/OEM 업체 입니다.

코스닥에 상장된 유명한 화장품 소재 업체로는 SK바이오랜드가 있고, 유명 ODM/OEM 업체는 코스맥스,

한국콜마가 있습니다.

수요예측에서 엔에프씨 확정 공모가는 13,400원으로 결정 되었습니다. 확정 공모가를 토대로 작성한 내용이니, 엔에프씨 상장 후에도 가볍게 내용 참고하셔도 괜찮을 것 같습니다.

결론부터 말씀드리자면 엔에프씨 공모가는 적정가 대비 살짝 비싸지만, 공모주를 배정받은 후 상장 첫날 혹은 익일에 매도하는 전략은 유효한 것 같습니다.

벨류에이션이 싸지 않고 전방산업의 (화장품) 최근 영업실적이 좋지 않습니다.

따라서 상장 후 공모가 보다 비싼 가격에 매수를 하실 경우 큰 손실의 가능성이 존재 합니다.

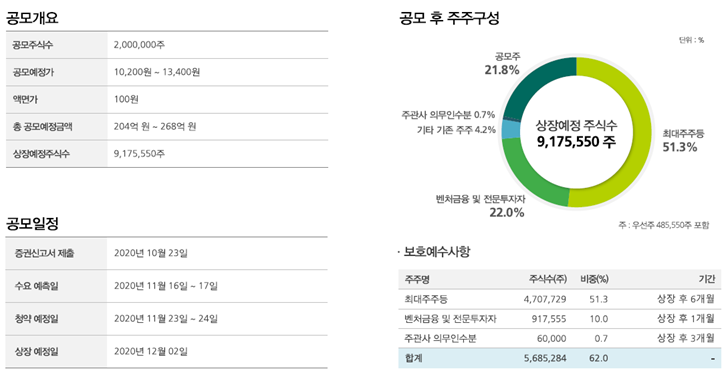

수급 측면에서도 유통물량이 많은 만큼 (유통물량은 상장주식의 38%) 공모가 보다 상장 후 높은 가격에서 주식이 거래된다면 매도 물량이 시장에 많이 풀릴 가능성이 높습니다.

보시기 편하게 불렛 형식으로 엔에프씨의에 대해 정리 했습니다. 투자에 참고하시면 될 것 같습니다.

엔에프씨 사업 요약

1.1. 아이템 - 화장품 소재 판매

- 엔에프씨의 사업은 화장품 소재 기술력을 기반으로한 ODM, OEM 사업

1.2. 강점

- 엔에프씨의 강점은 화장품 소재 기술력

- 기술력 기반의 영업능력으로 창사 이래 역성장 기록 없음

1.3. 약점

- 엔에프씨의 약점은 여행객 감소 및 중국발 수출 둔화로 인한 화장품 제조 고객사들의 전방 산업 성장 우려

- 단일 고객사 납품 비중 높음 (2019년 기준 LG생활건강: 51.3%)

매출 구성

엔에프씨 Valuation (밸류에이션) : 부정적

- 엔에프씨의 확정 공모가 13,400원 기준으로 PER은 21.5배 입니다. 공모가 기준 PER로 봤을 땐 살짝 비싸보입니다.

- 엔에프씨와 체급이 비슷한 코스메카코리아와 대봉엘에스에 한해서 같은 방법으로 PER를 산출할 경우 20배 입니다.

공모가 산정 근거 (순이익 X 유사기업 PER)

엔에프씨 Peer valuation (유사기업 밸류에이션)

* 투자설명서에서 주간사는 적정주가 산정 시 2019년, 2020년 반기를 기준의 유사회사의 평균 PER을 적용했습니다.

엔에프씨 수급 요약

유통물량, 시가총액 : 중립~긍정적

- 엔에프씨는 공모가 상단 기준으로 시가총액은 762억원. 시가총액은 가벼운 편

- 엔에프씨는 유통물량이 38%에 달함. 유통물량 기준 수급은 비우호적

상장된 유사기업 최근 주가 수익률 : 중립

- 엔에프씨 작년 기준 당기순이익이 66억원

- 화장품 소재/OEM 기업 중에 체급이 맞는 회사는 코스메카코리아와 대봉엘에스

코스메카코리아, 대봉엘에스 최근 주가

엔에프씨 공모주 총평

- 공모가 기준으로 살짝 비싼편

- 만약 상장 후 주가가 공모가를 크게 상회한 가격에서 매수할 경우 큰 손실의 가능성 있음

- 만약 상장 후 주가가 공모가를 크게 상회한 가격에서 매수할 경우 큰 손실의 가능성 있음

1. 사업 내용

- 긍정적

- 꾸준히 매출이 계속 성장했던 점을 보면 기술력을 높게 평가할 수 있을것 같습니다

2. 벨류에이션

- 부정적

- 공모가는 살짝 비싼 편입니다.

- PER가 상대적으로 더 높은 SK바이오랜드 등의 중형주들이 Peer group에 포함되었습니다

3. 수급

- 중립

- 시가총액이 가벼운 편이지만, 유통물량이 발행주식수의 38%나 되기 때문에 중립 입니다

요약 재무제표

이상으로 엔에프씨의 공모주 포스팅을 마치겠습니다.

퀀타매트릭스 공모주에 대해서도 소개하는 글이 있으니 궁금하신 분들은 아래 링크에서 확인해보실 수 있습니다🙂

[공모주 투자] 퀀타매트릭스 (공모가 확정)

공모가 확정 후 전략에 대한 의견은 아래 링크를 클릭하셔서 보실 수 있습니다. [공모주 투자] 퀀타매트릭스 수요예측 결과 해석, 청약 전략 퀀타매트릭스 확정 공모가가 상단인 25,500원에 확정

mafficial.tistory.com

[공모주 투자] 퀀타매트릭스 수요예측 결과 해석, 청약 전략

퀀타매트릭스 확정 공모가가 상단인 25,500원에 확정이 되었습니다. 퀀타매트릭스 수요예측 결과 요약 및 해석, 청약 및 상장 후 대응전략에 대해서 요약 드리겠습니다. 퀀타매트릭스 기관투자자

mafficial.tistory.com

중소형주 소개 포스팅을 하고 있습니다. '소마젠'과 '엔투텍'에 대해서 간략하게 포스팅을 해봤는데, 궁금하신 분들은 이 포스팅도 확인해주세요🙂

[소마젠] 유전체 분석 서비스 (미국기업)

안녕하세요🙂 오늘은 코스닥 상장 기업 소마젠을 소개해 드리도록 하겠습니다. (종목명: 소마젠(Reg.S) ) 소마젠은 마크로젠이 미국에 2004년에 설립한 회사 입니다. 마크로젠은 소마젠의 주식 약

mafficial.tistory.com

[엔투텍] 반도체 부품, 마스크 제조 + 엔터테인먼트

안녕하세요🙂 인왕산 산신령 입니다. 오늘은 엔투텍이라는 기업에 대해 말씀드리도록 하겠습니다. 엔투텍의 매출 구성부터 살펴보겠습니다. 엔투텍 매출 구성 엔투텍은 크게 4가지 사업을 진

mafficial.tistory.com